BG真人(BigGaming)官网 中信建投: 招待MLCC超等周期, 爱好产业链投资机遇

文|王介超覃静郭衍哲王晓芳邵三才汪明宇年亚颂马焱

MLCC手脚电子电路的核心被迫元件,其需求、价钱、库存波动与半导体、电子行业周期深度绑定,长期围绕“需求驱动、库存传导、供需放大”的逻辑伸开,二者互相绑定、同步波动。跟随电子、半导体超等周期启动,MLCC行业迎来“爆发时刻”。自动驾驶及AI发展对被迫元件数目及性能要求大幅普及,尤其是高功率、高频率、高可靠性、微型化的电感、电容和电阻需求激增,正推动行业迈向新景气周期。天然高端MLCC主要蚁合在三星电机、村田、太阳诱电等公司,但材料决定器件性能,我国材料领域的优秀企业正具备各人竞争力,消弱与日韩企业差距。

电子、半导体超等周期爆发,MLCC行业迎来“爆发时刻”。

MLCC手脚电子电路的核心被迫元件电容中要紧的组成部分,其需求、价钱、库存波动与电子行业周期深度绑定,长期围绕“需求驱动、库存传导、供需放大”的逻辑伸开,二者互相绑定、同步波动,咫尺正处于新一轮超等周期中。

智驾及AI加快了中高端MLCC需求增长。

新能源车及AI发展对被迫元件数目及性能要求更高,尤其是高功率、高频率、高可靠性、微型化的电感、电容和电阻需求激增,行业迈向新的景气周期。德国汽车行业预测,到2035年,ADAS及自动驾驶浸透率将由2025年的65%普及至94%,其中L3及以上自动驾驶占比达24%,纯电车MLCC单车用量是传统燃油车用量6倍以上,自动驾驶品级越高MLCC用量越大。同期AI作事器、AIPC、AI手机等MLCC需求量也会分别增长约100%、40%-60%和20%。

材料决定器件性能,上游高端材料行业迎来发展良机。

材料决定器件性能,AI作事器功率普及,新能源车及AI作事器、AI手机等MLCC高端化,对上游陶瓷粉、镍粉性能要求更高,且高端粉体数目激增,MLCC超等周期相通带来上游原材料行业发展良机,我国多年材料学科发展还是耕作出具备各人竞争力的企业。

被迫元件为电子行业基石,半导体爆发带动MLCC超等周期

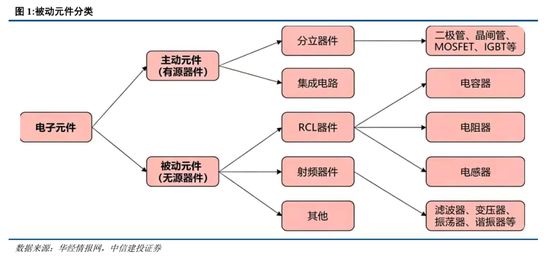

电容是被迫元件核心,MLCC则是电容核心

电子元器件品类丰富,是搭建电子电路的基础单元,组成了电子产业的底层核心。依据电气性情各异,电子元器件可隔离为主动元件(有源元件)与被迫元件(无源元件)两大类。其中,主动元件运行需依赖外部供电,责任过程跟随电能蹧跶,多用于兑现信号放大、信号挪动等功能;被迫元件无需外接电源即可施展作用,在信号传输中仅起到导通作用,不转换信号原有属性,主要承担信号传递的功能。

市集规模方面,各人被迫元器件合座市集体量已突破300亿好意思元,行业增长细则性较强,预计2027年合座规模将跳动400亿好意思元关隘。凭证中商谍报网数据,2022年各人被迫元件市集规模约346亿好意思元;ECIA机构测算,2023年行业规模将普及至363亿好意思元,2027年有望达到428.2亿好意思元。跟随5G通讯、物联网、汽车电子等新兴赛谈快速崛起,被迫元件行业迈入执续扩容周期。另据MordorIntelligence统计口径,2021年各人被迫元器件市集规模为387.6亿好意思元,预计2027年可达546.7亿好意思元,2022‑2027年复合年均增长率为5.29%。

电容、电感、电阻是三大最为核心的被迫元件。常见的被迫元件包括电容、电感、电阻和射频器件等,电子元件协会(ECIA)发布的数据炫夸,在统统被迫元件产物中,电容的市集份额占比最大,为65%;其次为电感15%,电阻9%;射频器件绝顶他产物占比11%。

电容器:电容器属于可兑现电荷存储功能的被迫元器件。其核心结构由两块互相围聚的导体极板,以及极板间的绝缘介质层组成,能够以电场面貌在介质里面储存电能。当极板两头施加电压时,器件即可完成电荷存储。电容用具备通议论、隔直流的电气性情,同期可兑现信号耦合、滤波、整流、调频、时序抑遏等功能,被庸碌应用于万般上下频电路与电源系统之中。

电感器:电感器为可储存磁场能量的被迫元器件,时常由导线绕制为空腹线圈或带磁芯线圈,也常被称作电感线圈,可将电能以磁场面貌储存于线圈磁芯里面。其核心电气性情为通直流、阻议论,通低频、阻高频,在电路中主要承担滤波、飘浮、延时、陷波等功能,同期具备信号筛选、噪声过滤、电流稳压、扼制电磁阻挠等作用。

电阻器:电阻器是一类可禁锢电流传导的被迫元器件,核心作用包括分流限流、分压偏置,可与电容器协作兑现滤波成果,同期承担阻抗匹配功能,并能够将电能转动为热能,完成能耗诊疗。

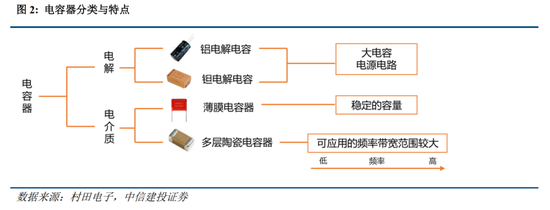

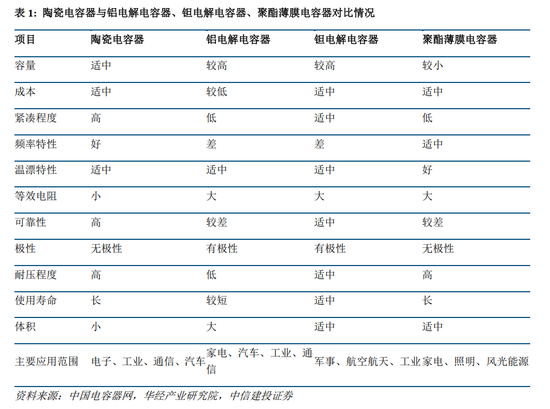

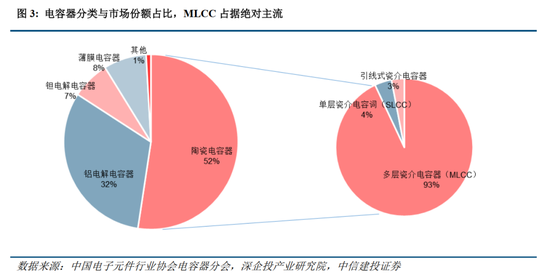

从时期结构角度来看,电容又可主要隔离为陶瓷电容、铝电解电容、薄膜电容、钽电解电容四大品类。其中,陶瓷电容与钽电容电气性能优异、解析性强,兼具耐高压、耐高温、体积工整、容量粉饰广等综合上风,可同期温和民用电子与军工高端场景需求,2021年数据炫夸,陶瓷电容在四大主流电容品类中市集占比已达52%,稳居首位;铝电解电容虽容量上风显豁,但电气解析性偏弱,主要蚁合在电脑、家电、数码相机等普通消费领域;薄膜电容具备大容量、高耐压特质,但微型化难度较高,因此在消费电子中应用有限,更多布局在家电、照明等传统行业。合座来看,万般电容当前工艺阶梯与产物性情各异显豁,但行业曩昔合座发展主义一致,均朝着微型化、大容量、高解析性升级。而在统统电容品类中,MLCC(多层片式陶瓷电容器)凭借适配性强、易于贴片集成的特质,成为市集用量最大、成长速率最快的核心被迫元件品种。

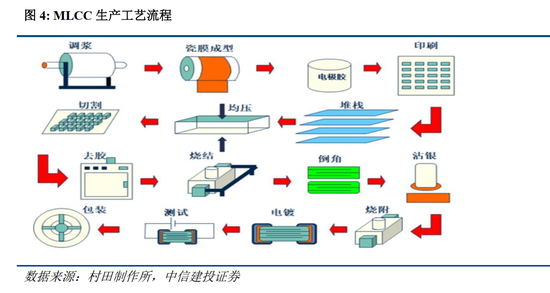

从结构形态来看,陶瓷电容又可细分为片式多层陶瓷电容(MLCC)、片式单层陶瓷电容(SLCC)以及引线式多层陶瓷电容三大类,其中MLCC独占陶瓷电容约93%的市集规模,亦然各人用量最大的被迫元件单品。MLCC兼具容量范围广、耐上下温、耐高压、寿命长、体积微型化、老本上风杰出等特质,是陶瓷电容里的核心主力产物。其产物形态虽浮滑轻捷,但里面由多层陶瓷介质与电极交替堆叠组成,对上游粉体材料、精密印刷、多层积层等核心工艺时期要求极高,具备较高的时期壁垒。

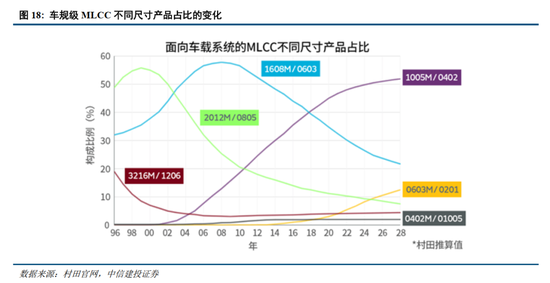

片状多层陶瓷电容器普及过程中,“微型化”和“大容量化”施展着要紧的作用。下贱需求的驱动类似材料时期和叠层时期的不休演进,推动着MLCC不休向微型化、薄层化、大容量化、高可靠性和低老本主义发展。片状多层陶瓷电容器通过介电体层的薄型化以及新式介电体材料的开发,稳步兑现微型化和大容量化,尺寸缓缓从1608M到1005M再到0603M(其中0603M指0.6mm*0.3mm),预计曩昔一段时期内0603M尺寸的MLCC占据市集的主导地位。片状多层陶瓷电容器缓缓从率先普及的铝电解电容器、钽电解电容器、薄膜电容器手中夺取市集,势力范围不休扩大。

产业链方面,MLCC产业链上游为原材料供应,主要包括陶瓷粉末、电极材料等;中游为MLCC产物制造,包括配料、流延、叠层、烧结、测试等全经由工艺时期体系;下贱为应用领域,主要涵盖了消费电子、汽车电子、通讯、军工等领域。

上游原材料粉体是MLCC核心,高端MLCC需求爆发带动粉体高增

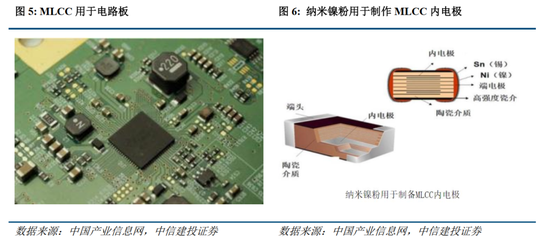

上游原材料粉体是MLCC核心之一,壁垒高。上游原材料中,主要包含两类主要原材料,一类是陶瓷粉(钛酸钡、氧化钛、钛酸镁等),另一类是内电极金属粉体(镍)与外电极金属粉体(铜)。陶瓷粉料是MLCC核心材料之一,其质地和配比对MLCC性能影响较大,咫尺高端陶瓷粉料时期主要由日本和好意思国厂商主导,国内厂商正加快突破。电极材料则包括金属电极和导电浆料,纳米镍粉、铜粉是MLCC电极要紧材料,对MLCC的电性能有要紧影响。

纳米镍粉坐蓐壁垒高,细粒级纳米镍粉坐蓐商稀缺。MLCC微型化、高容量、高频率等趋势,要求镍粉球形度好、振实密度高、电导率高、电挪动率小、对焊料的耐蚀性和耐热性好、烧结温度较高、与陶瓷介质材料的高温共烧性好等诸多细节主义。咫尺各人范围内电子专用高端金属粉体材料行业内坐蓐企业数目有限,各人范围内能工业化量产MLCC用镍粉企业较少,除了国内博迁新材外其余均为日本企业,博迁新材规模量产的-80nm级别镍粉还是达到各人顶尖水平,高端电子浆料用新式小粒径镍粉规划产物已胜仗导入国际主要客户的供应链体系并形成批量销售,干与三星电机、台湾华新科、台湾国巨等着名MLCC坐蓐商产业链。

AI推动高端MLCC及高端纳米镍粉需求增长,纳米镍粉粒径需求越来越细。电子元器件行业核心驱启航分在于结尾市集的产物迭代和需求升级,每一轮产物升级皆带动了MLCC需求的不休扩大。AI海潮下,GPU、CPU对高算力需求病笃,小体积、大容量MLCC需求快速增长,对纳米镍粉的需求越来越细。

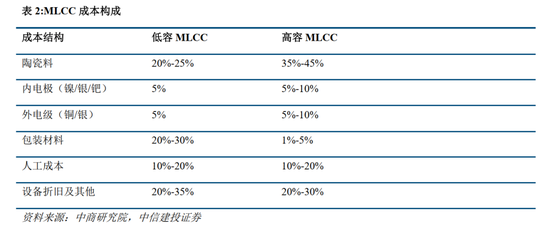

陶瓷料、表里电极粉体是MLCC老本要紧组成。MLCC老本主要由陶瓷粉料、内电极、外电极、包装材料、东谈主工老本、折旧开采绝顶他组成。其中,上游粉体材料是MLCC产物制造的主要老本,陶瓷料在低容MLCC中占比20%-25%,高容MLCC占比35%-45%。内电极和外电极金属材料老分内别占到MLCC的5%-10%。

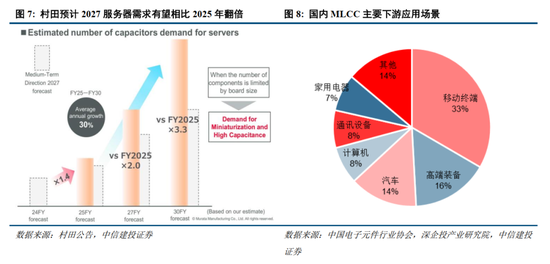

下贱需求方面,跟着5G基站、物联网时期规模化普及,AI作事器与汽车电子已成长为MLCC最核心的增量应用场景,尤其是AI作事器对高端MLCC产生了显耀的“产能乘数效应”。凭证村田的公告,AI作事器在2027年比拟2025年有望翻倍。2025年,AI作事器按颗数仅占各人1.1%,却占用7.5%产能,结构性紧缺面貌成立。与此同期,Microsoft,AmazonWebServices,Google与MetaPlatforms等北好意思CSP执续扩大ASIC与CoWoS先进封装订单,使日、韩MLCC厂商将更多高端产能转向AI应用,进一步压缩消费规格MLCC。跟随英伟达平台不休更新(H100到GB200到GB300到VR200)跳动30个月,每代MLCC含量普及+50-60%,结构性能见度大幅普及。由于高端MLCC规格准初学槛极高,AI作事器与汽车类高端MLCC供应商蚁合在村田、三星电机、太阳诱电三家。议价权向供应商蚁合,激勉结构性价钱上调,高端品种涨幅达15-35%。此外,轨谈交通、射频电源等高端工业场景,也对MLCC存在解析且刚性的采购需求。

从国内应用结构来看,下贱应用粉饰信息时期、消费电子、通讯开采、新能源、工业抑遏等稠密领域。据中国电子元件行业协会统计,2021年我国MLCC下贱第一大应用为挪动结尾,占比达33.4%,高端装备、汽车电子分列第二、三位,三者整个占比高达63.2%。合座来看,以挪动结尾、汽车电子为代表的高端领域,已成为驱动MLCC行业需求执续扩容的核心主力。

历史复盘来看,MLCC与电子周期强规划,咫尺正处于一轮超等周期中

MLCC需求、价钱、库存波动与电子行业周期深度绑定,长期围绕“需求驱动、库存传导、供需放大”的逻辑伸开,二者互相绑定、同步波动。跟随2007年iPhone出身并冉冉替代诺基亚,标识着功能机时期向智高东谈主机时期的迭代,成为电子行业周期切换的重要波折点,也绝对重塑了MLCC的需求逻辑与周期波动法例,二者的关联的历史演进可分为四个核心阶段,每个阶段均跟随电子周期、MLCC供需与库存的同步联动。

第一阶段:2007-2011年——功能机向智能机迭代(电子周期上行初期):MLCC需求醒觉,库存低位均衡

在iPhone出身前,电子行业处于功能机主导的谨慎周期,诺基亚、摩托罗拉等龙头占据各人手机市集40%以上份额,功能机的核心需求是通话、短信,对电子元器件的集成度、微型化要求极低。彼时MLCC主要应用于功能机的基础电路滤波、供电解析,单机MLCC用量仅20-50颗,且以低容、低端型号为主,需求增长圣洁,行业合座处于“低需求、低供给、低波动”的稳态。

2007年头代iPhone发布,以多点触控、全屏幕交互颠覆功能机面貌,开启智高东谈主机替代海潮。与功能机比拟,iPhone的单机MLCC用量兑现量级跃升——初代iPhone单机用量达100-150颗,后续iPhone4推出视网膜屏、3G收罗功能后,用量进一步普及至200颗以上,核心原因是智高东谈主机新增的触控、联网、音频视频等功能,均需要无数MLCC兑现信号滤波、电源decoupling(去耦)。这种需求的已而爆发,成为电子行业上行周期的核心驱能源,也冲破了MLCC行业的稳态。

此阶段的MLCC库存呈现“低位均衡、冉冉收紧”的特征:一方面,前期功能机时期需求圣洁,MLCC厂商(主淌若村田、三星电机等日韩企业)扩产意愿不彊,行业库存守护在1.5-2个月的健康低位;另一方面,智高东谈主机浸透率快速普及(从2007年不足1%升至2011年卓著30%),MLCC需求执续放量,下贱整机厂商(苹果、三星等)为保险供货,初始小幅备货,推动MLCC库存冉冉收紧,但未出现显豁缺货,价钱也保执谨慎——核心原因是MLCC的产能开释周期(12-18个月)与智高东谈主机初期需求增速匹配,供需矛盾尚未突显。

这一阶段的核心逻辑是:iPhone主导的智能机替代,开启电子行业上行周期,带动MLCC需求从“刚需圣洁”向“快速增长”转型,库存随需求放量同步收紧,MLCC与电子周期初步形成“需求联动、库存奴婢”的关联。

第二阶段:2012-2016年——智高东谈主机爆发(电子周期上行峰值):MLCC供需失衡,库存紧缺与价钱暴涨

2012年后,智高东谈主机干与爆发式增耐久,iPhone5、三星Galaxy系列等机型推动智能机浸透率快速突破50%,各人手机出货量年均增速卓著20%,电子行业干与上行周期峰值。与此同期,智高东谈主机的功能迭代加快,4G收罗、指纹识别、高清录像头等功能冉冉普及,单机MLCC用量执续攀升——旗舰机型(如iPhone6/6Plus)单机用量突破400颗,中低端机型也达到200-300颗,MLCC的需求迎来“量级爆发”。

此时,MLCC行业的供需矛盾绝对突显,成为电子周期上行的“放大器”:一方面,智高东谈主机需求的爆发式增长超出MLCC厂商的预期,而MLCC扩产周期长、投资巨大(单条产线数亿好意思元),厂商无法快速响应需求;另一方面,MLCC的核心原材料(银、镍等)价钱高潮,推高制形老本,进一步限制了厂商的产能开释。类似2016年前后,村田、三星电机等龙头厂商初始计谋退出中低端MLCC市集,将产能转向车规、高端消费电子领域,导致中低端MLCC供给进一步收缩。

供需失衡平直激勉MLCC库存与价钱的剧烈波动:2014年起,MLCC库存快速降至1个月以下,出现严重缺货,下贱整机厂商、分销商惊恐性囤货,进一步加重库存紧缺;2015-2016年,MLCC价钱迎来第一轮暴涨,中低端型号价钱涨幅达3-10倍,高端型号涨幅也卓著50%。此阶段的库存呈现“极致紧缺—惊恐囤货—进一步紧缺”的恶性轮回,而MLCC的价钱暴涨也成为电子行业上行周期的要紧标识——其实质是“电子周期上行带动需求爆发,MLCC供给刚性导致供需失衡,库存成为供需矛盾的直不雅体现”。

值得堤防的是,此阶段电子周期的上行,完全依赖智高东谈主机需求的拉动,而MLCC手脚核心被迫元件,其库存与价钱的波动幅度,远超电子行业合座波动,成为电子周期上行阶段“需求景气度”的核心风向标。

第三阶段:2017-2020年——智高东谈主机饱和+新兴需求萌芽(电子周期下行+调整期):MLCC产能弥散,库存高企与价钱回落

2017年后,各人智高东谈主机出货量增速放缓,冉冉干与饱和期,电子行业上行周期扫尾,干与下行调整期——核心特征是传统消费电子需求疲软,新兴需求(5G、新能源汽车)尚未形陋习模。与此同期,MLCC厂商在2015-2016年的缺货潮后,纷繁大幅扩产,村田、三星电机、风华高科等厂商均启动百亿级扩产规划,行业产能快速开释。

产能开释与需求疲软的类似,导致MLCC行业干与“供需回转”,库存与价钱呈现反向波动:2017年底初始,MLCC库存冉冉累积,从紧缺现象快速升至3个月以上,部分中低端型号库存致使达到6个月;2018-2019年,MLCC价钱执续回落,中低端型号价钱跌回2015年暴涨前水平,部分型号致使出现价钱倒挂(售价低于坐蓐老本)。这一过程中,MLCC的库存波动成为电子周期下行的“预警信号”——库存的执续高企,响应出下贱消费电子需求的疲软,进一步印证电子行业干与调整期。

2020年疫情爆发,成为这一阶段的波折点:疫情初期,各人电子产业链停工停产,下贱整机厂商停工,MLCC需求顷面前滑,库存进一步攀升;但跟着疫情防控常态化,而已办公、线上文娱需求爆发,条记本电脑、平板电脑、智能家居等产物需求增长,带动MLCC需求小幅回升,库存冉冉去化,价钱趋于谨慎。此时,5G、新能源汽车等新兴需求初始萌芽,MLCC的需求结构冉冉从“单一智高东谈主机主导”向“多领域协同”转型,为电子周期的下一轮上行与MLCC库存的均衡奠定基础。

此阶段的核心逻辑是:电子周期下行(智高东谈主机饱和)导致MLCC需求疲软,前期扩产形成的产能弥散激勉库存高企、价钱回落,MLCC的库存波动与电子周期下行形成“共振”;而新兴需求的萌芽,为二者的复苏埋下伏笔。

第四阶段:2021年于今——AI作事器与车规双轮驱动(传统周期弱化),新兴需求爆发,MLCC结构升级

2021年后,电子行业干与复苏上行周期,核心驱能源从传统消费电子转向新兴领域——5G手机、新能源汽车、AI作事器、物联网开采等需求爆发,推动电子行业干与“多领域驱动”的新上行周期。与此同期,MLCC的需求结构也发生根人道变化,不再依赖单一智高东谈主机,而是形成“消费电子+汽车电子+AI/物联网”的多元需求面貌。

从需求端来看,新能源汽车的普及、智能驾驶时期的应用,带动车规级MLCC需求爆发(单车MLCC用量达1000-3000颗,是智高东谈主机的3-5倍);AI作事器、5G基站的升级,推动高端高容MLCC需求增长;消费电子虽处于存量市集,但单机MLCC用量仍在普及(iPhone14Pro等旗舰机型单机用量突破600颗)。多元需求的爆发,带动MLCC行业干与柔和复苏周期,也推动电子周期执续上行。

从库存来看,2021-2022年,新兴需求爆发带动MLCC库存快速去化,行业库存从3个月以上冉冉回落至1.5-2个月的健康水平;2023-2024年,MLCC厂商凭证多元需求的增长节拍,限度扩产,库存守护在合理区间,未出现显豁紧缺或高企。价钱方面,行业告别了此前的剧烈波动,BG真人(BigGaming)官网呈现“柔和上行、稳中有涨”的态势——核心原因是多元需求的增长较为谨慎,厂商扩产节拍愈加感性,供需相关趋于均衡。

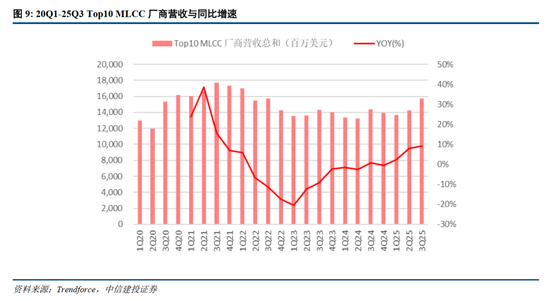

限制2026年5月,MLCC行业已告别低迷,合座自周期底部企稳回升,复苏趋势明确。从MLCC各人龙头财报及规划数据来看,行业自2023年起冉冉走出周期底部,2025年Q3则处于新一轮景气上行通谈。行业上一轮景气高点出咫尺2021年年中,尔后受消费电子结尾需求走弱、渠谈执续去库存双重影响,MLCC行业景气度逐级下行,龙头企业营收增速显豁放缓,合座步入周期低谷。2023年上半年景为行业拐点,产业链库存冉冉转头合理区间,下贱厂商逐月复原拉货节拍,行业复苏信号执续涌现。从季度走势看,2023年Q1为连年营收增速底部,尔后龙头营收逐季建设回升;2025年Q3行业跟随东谈主工智能的爆发同比增速涉及9%,高景气度仍在延续。

此阶段的核心逻辑是:电子周期干与东谈主工智能驱动的爆发期,MLCC需求结构升级,高端MLCC供不应求,价钱柔和高潮,二者形成“多元需求联动、库存谨慎、周期同步复苏”的良性关联。

通过总结历史法例来看,MLCC与电子周期、库存的核心关联法例长期围绕“需求驱动、库存传导、供需放大”的逻辑伸开,二者互相绑定、同步波动。其运行的核心法例可空洞为以下三点:

1.电子周期决定MLCC需求主义与增速。电子周期的上行/下行,核心由下贱结尾需求(智能机、5G、新能源汽车等)驱动,而MLCC手脚“工业大米”,需求与电子周期完全同步——电子周期上行(需求爆发),MLCC需求放量;电子周期下行(需求疲软),MLCC需求收缩,iPhone替代诺基亚恰是这一逻辑的滥觞,开启了二者联动的全新阶段。

2.由于MLCC的产能刚性(扩产周期12-18个月),使得其库存周期波动稍许滞后电子周期。在电子周期上行初始,由于其产能原因,MLCC补库会稍许滞后于电子周期;而当电子周期回落时,MLCC去库相通会稍许滞后,而由于其位于上游,库存变动剧烈进度则会宽敞于下贱的半导体。

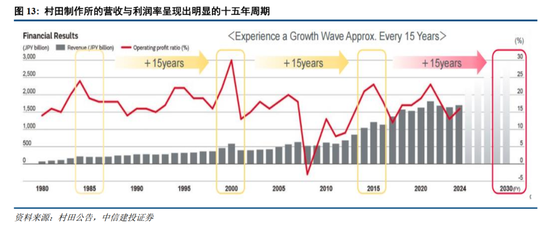

3.MLCC周期呈现出较为显豁的十五年波动,东谈主工智能立异有望扩大周期振幅。凭证村田公告,村田制作所的规划呈现出约15年为周期的成长波动特征:公司营收规模与买卖利润率的周期性共振,分别对应了1980年代消费电子普及、2000年代通讯开采升级、2010年代智高东谈主机红利三轮景气海潮。当前,跟着AI作事器、新能源车等下贱需求爆发,行业正开启新一轮成长周期,公司营收与利润率核心有望随高端MLCC产物结构升级执续抬升,预计2030年前将干与新一轮盈利彭胀通谈。

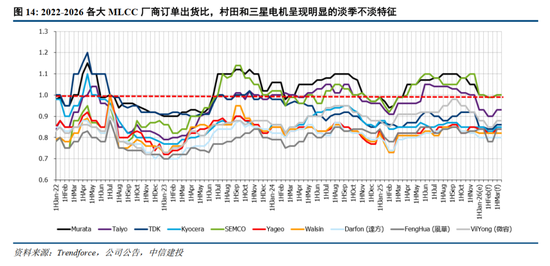

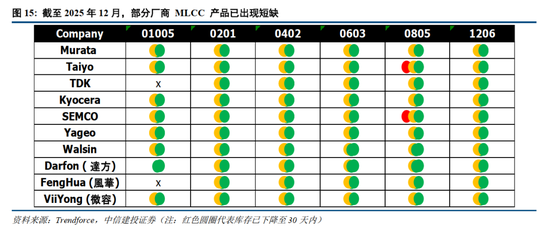

从多重微不雅主义来看,高端MLCC呈现出供不应求的气候,主营高端MLCC的三星电机与村田体现出淡季不淡的气候。2026订单出货比(BBRatio)是研判行业价钱走势的核心不雅测主义之一,凭证Trendforce提供的界说,该主义回升且突破1时,行业产物价钱具备上行能源;若主义执续走低,则行业合座干与去库存周期,价钱走势趋于谨慎致使承压下行。一朝BBRatio触底回暖并守护高位运行,意味着行业库存已充分出清,价钱具备回暖高潮基础。值得堤防的是,该主义具有明确季节性,时常Q1偏弱,Q3达峰。从数值维度来看,比值守护在1以下时,下贱需求合座谨慎,行业枯竭显豁加价驱能源,产物价钱多保执谨慎;比值突破1后,代表行业供给偏紧、市集需求景气度抬升,价钱有望迎来上行空间,同期原厂同步开启主动补库动作。伴跟着AI与自动驾驶需求爆发,从厂商订单出货比维度不错看出主营高端MLCC的村田和三星电机皆体现出显豁淡季不淡的气候。从库存角度不雅察,限制2025年12月,部分厂商MLCC已呈现库存短缺。从产能应用率角度来说,2026年Q1MLCC行业平均产能应用率已达87%-88%,村田、三星电机等一线龙头产能应用率已高于90%(行业阈值:产能应用率突破90%即干与价钱上行通谈),预计曩昔1-2个季度全行业加价节拍将进一步明确。

自动驾驶及东谈主工智能立异爆发酝酿新的需求滥觞

2030年车规级MLCC有望超万亿颗,三星电机占据主导地位

MLCC无数用于汽车领域,汽车被称为是“MLCC的连合体”。MLCC在汽车中的应用包括卫星定位系统、中央抑遏系统、无线电导航系统、车身解析抑遏系统、ADAS系统,万般系统对MLCC的需求皆很大。在汽车电动化、智能化、网联化、分享化的“新四化”带动下,各人汽车用MLCC的用量快速增长。

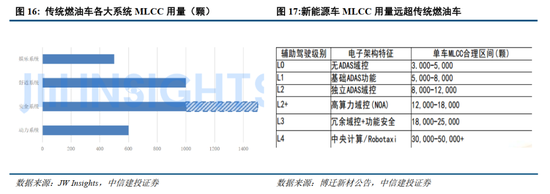

2026FIFA世界杯中国官网纯电车MLCC单车用量更是传统燃油车用量6倍。传统燃油车中,MLCC遍布于各个电子系统,如能源系统、安全系统、惬心系统、文娱系统等,单车MLCC用量大要为3000-3500颗。汽车电动化趋势下,电动引擎、抑遏器、直流挪动器、逆变器、电板处理系统(BMS)、充电系统等均会普及高电容MLCC用量。据村田预测,燃油汽车MLCC用量约为3000颗,搀杂能源汽车用量大要为1.2万颗/辆,纯电动汽车则普及至1.8万颗/辆,约为普通内燃机汽车的6倍,且新能源车用MLCC以高端型号为主。如果汽车新四化进度较高,MLCC的用量还将会不绝增多,从影音文娱系统到ADAS系统到完全自动驾驶系统等,汽车电子化水平的大幅普及促进了车用MLCC的增长,部分高端车型对MLCC的用量致使达到3万颗/辆。

车规级MLCC的要求极为严格,干与门槛高,产物质能要求远高于工业和消费级,L2以上辅助驾驶级别将使高端MLCC需求显耀抬升。汽车上搭载的零部件要求十分严格,而MLCC会应用到汽车智能座舱、智能驾驶和三电系统的各个模块,是以对装配在汽车上的MLCC也有严格的要求。车规级MLCC需要在宽温范围(-55℃至150℃)、高湿度(湿度85%)、抗震、抗冲击等极点环境下也能解析运行,对安全性要求更高。同期还需要得回汽车电子零件信托度磨真金不怕火规格AEC-Q200(车载用被迫零件规划的认证规格)认证,坐蓐法式尖刻,产物的开发和坐蓐次第要以“零纰谬”为主义。车规级MLCC寿命需要保证20年以上,远高于消费电子5年寿命主义。因此兑现车载品级的时期门槛高。同期,跟随辅助驾驶品级普及是推动汽车MLCC需求增长的核心结构性身分。尽管不同车型之间在具体用量上存在各异,但从电子架构演进趋势判断,L2级及以上车型中高密度计较与电源模块的普及,已使MLCC单车用量呈现显耀跃升态势。高等别系统不仅用量增多,对单颗MLCC的性能要求也剧增,需要更多微型化(如0201、0402尺寸)、高容值、低ESL(等效串联电感)的产物来卤莽高功耗芯片的高频噪声。

车用MLCC主要型号范围广,微型化、大容量是主义。车用MLCC主要型号范围广,和智高东谈主机中的MLCC一样,车规级MLCC要求微型化、大容量。汽车高等辅助驾驶系统ADAS的系统级芯片SoC,平均MLCC要求容量2,000uF傍边,预计曩昔其容量需要扩大到2倍以上,这意味着要使用2倍以上的MLCC,在有限空间内放入更多MLCC的法子即是使用更小的尺寸。

车用MLCC主要呈现出高容、低ESL的特质。车载用高可靠性MLCC包括软端子电容、支架电容和三端子电容。软端子电容在端电极中加入了柔性树脂层,可减少因应力导致的“迂曲裂纹”问题,支架电容在端电极上装配了金属框架,具备大容值、低ESL和高信托性的特质,而三端子电容则选拔长入式结构,具备低ESL特质,可在广频带中起到降噪去耦的作用。车用MLCC从汽车ADAS到各式抑遏系统,从定位模块到电板处理模块等场面皆有无数的应用,一辆电动汽车需要的MLCC数目动辄高达上万颗,且以高端型号高性能居多。

各人新能源汽车市集执续扩容,行业浸透率稳步攀升,执续强力拉动车规级MLCC市集需求增长。据中国汽车工业协会统计数据炫夸,2024年国内汽车市集产销规模分别达到3128.2万辆、3143.6万辆,同比瓜代增长3.7%、4.5%;其中新能源汽车推崇尤为亮眼,全年产销分别完成1288.8万辆、1286.6万辆,同比增幅高达34.4%与35.5%,产业增长动能充足。

从各人市集维度来看,据EVTank测算,2024年各人新能源汽车销量可达1823.6万辆,同比增长24.4%;国内新能源车在各人市集的份额进一步普及,由2023年的64.8%攀升至70.5%,稳居各人核心主导地位。瞻望后市,机构预测2025年各人新能源汽车销量将攀升至2239.7万辆,其中中国市集销量预计达到1649.7万辆,行业高景气度延续,将执续带动高端车用MLCC需求放量上行。

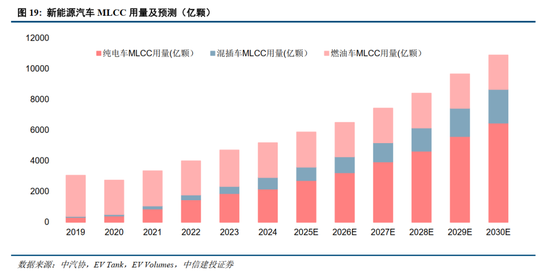

汽车电动化、智能化缓助MLCC汽车领域需求增量,2030年有望突破万亿颗。新能源汽车MLCC用量较传统燃油车翻倍式增长,对MLCC需求量的增多显豁,据集微接头预计,各人车规级MLCC用量将于2025年增长至约6500亿颗,是2021年用量的1.6倍。按照纯电动车单车用量1.8万颗、混动单车1.2万颗、传统燃油车单车3000颗估算,2025年各人车规MLCC用量约5800亿颗,2030年有望卓著万亿颗,年均复合增速卓著10%,其中超8成来改过能源车,车辆的智能化、智驾化水平普及将不休普及单车MLCC用量。

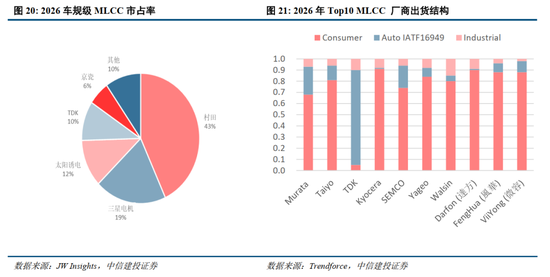

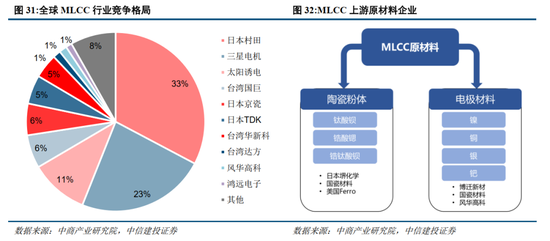

车规级MLCC时期壁垒高、附加值高,赢利更厚,村田、三星电机占据统统上风。车规级MLCC附加值高,大要是中端MLCC市集(消费电子)的10倍。因此,不少MLCC厂商皆已初始将汽车市集手脚新应用领域,重心时期攻关和产能挪动。市集竞争面貌方面,车规级MLCC企业中村田与三星电机处于把持地位,村田市占率达到44%,而三星电机市占率从2022年起执续普及,咫尺已达到22%。出货结构方面也不错看出村田、TDK以及三星电机高端车载MLCC占比较高。

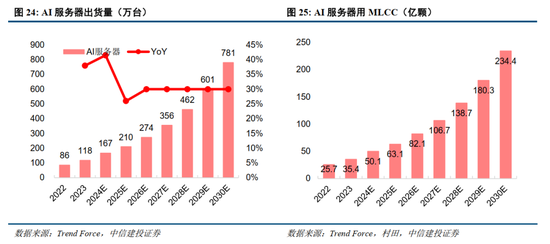

AI作事器爆发带动小体积、高容值MLCC需求量高速增长

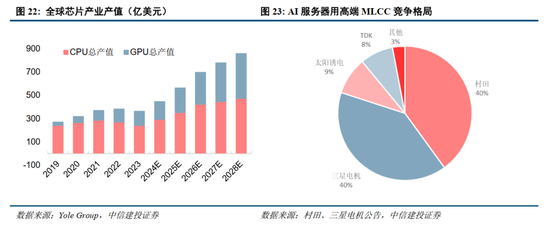

GPU算力需求爆发,MLCC成为保险高算力开采解析运行的重要组件,高端作事器MLCC市集由村田、三星电机双寡头把持。当前,GPU和CPU的算力需求快速增长,为保险高算力开采的安全运行,MLCC在电路中承担了要紧累赘。作事器供应电流是48V或54V的直流电源,GPU、CPU的供应电流主淌若12V或者更高,中间需要多路电源转换,电容施展解析电压作用。此外,跟着晶体管数目的速即增多,高算力开采的功耗也不休攀升。以英伟达为例,GB200晶体管数目达到2000亿,责任功率大幅普及,GPU电路板上的电容数目因此激增,每块板可能使用卓著1200个电容,这使得电容成为保险GPU频频责任的核心元件。AI作事器MLCC市集由村田、三星电机双寡头主导,仅村田、三星电机、太阳诱电三家可批量托福高规格产物。

高容值、高耐温、微型化电容需求进一步普及。在高算力AI发展的需求下,功率大幅普及,但载板空间有限,为安妥AI应用带来的电路转换,MLCC产物的变化主要体咫尺4方面:领先,高算力GPU/CPU需要的电容数目更多,在面积有限的板子上,电容要在更小体积中兑现更大容值;其次,功耗增多导致电路系统温度升高,电容需具备更高的耐温性;三是,高功率要求下,大电流带来大纹波,对电容的低等效串联电阻(ESR)提倡了更高要求;四是GPU/CPU的高频责随便情要求电容具有低等效串联电感(ESL)及高自谐振频率(SRF)。这些时期挑战响应出被迫元器件需执续优化以安妥高算力时期的需求,对上游厂商来说,这要求更细、耐高温的陶瓷粉料,以温和小体积大容量的高容值电阻的要求。

AI作事器拉动高容值MLCC需求量增多。与传统作事器比拟,AI作事器MLCC用量显耀增多,AI作事器MLCC用量大要是传统作事器的两倍,另外AI作事器算力需求增多,功率、电耗等要求随之提高,高容值、高耐温的MLCC产物单元用量增多。TrendForce集邦接头示意,以英伟达GB200作事器为例,系统主板MLCC总用量高达三、四千颗,不仅较通用作事器增多一倍,1u以上用量占60%,耐高温用量高达85%,系统主板MLCC总价也增多一倍。TrendForce预测,2024年东谈主工智能作事器全年出货量将达到167万台,同比增长41.5%。

凭证TrendForce集邦接头最新探询呈文炫夸,2024年合座作事器市集产值估约达3060亿好意思元。其中,AI作事器成长动能优于一般型作事器,产值约为2050亿好意思元,AI作事器出货量同比增长46%。TrendForce预估2025年AI作事器出货量年景长率将达近28%,占合座作事器出货比重将进一步普及至15%以上。

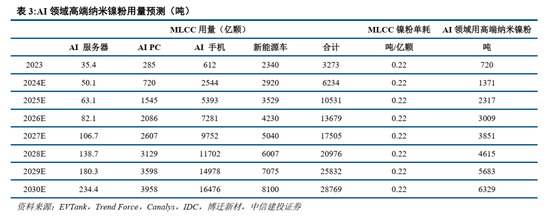

东谈主工智能产业高速发展,平直带动高端MLCC市集需求执续放量,同期拉动上游核心配套原材料迎来蓬勃增量。跟随万般AI结尾加快普及落地,高端MLCC装机规模稳步扩容,进而进取传导推动上游高端粉体材料需求快速爆发。以内电极核心原料纳米镍粉为例,行业测算每坐蓐一亿颗MLCC约蹧跶纳米镍粉0.22吨。在新能源与AI产业双重驱动下,两大领域MLCC需求将由2023年的3000亿颗傍边,攀升至2030年接近3万亿颗;对应高端MLCC专用纳米镍粉需求量,也将从当前不足千吨的规模,大幅增至2030年六千吨以上,行业成漫空间十分无边。

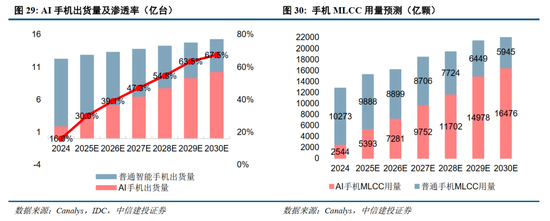

“AIPC与AI手机”全面普及,消费电子结构性增长值得期待

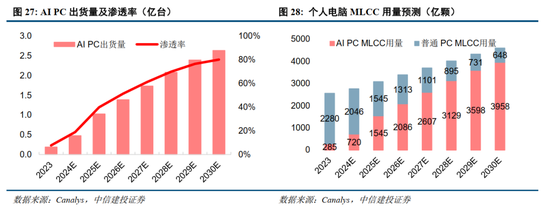

2026年AIPC与AI手机全面普及,将通过提高SoC算力与功耗复杂度,显耀拉升单机MLCC用量与价值量,推动被迫元件结构性增长。凭证DIGITIMES预测,2026年各人智高东谈主机出货量有望普及至12.554亿台。在新兴市集换机需求与5G普及执续鼓动的配景下,行业合座延续柔和复苏态势,干与低速但解析增长阶段。预计2025-2030年各人智高东谈主机市集将守护稳步增长态势,年复合增长率(CAGR)约3.06%;实在的结构性变化来自AI手机的快速浸透。受生成式AI结尾化加快落地驱动,2026年各人AI手机出货量预计接近6亿台,浸透率达到47.8%,显耀高于合座智高东谈主机市集增速,AI功能正从高端机型快速下千里至中端机型。AIPC方面,Gartner数据炫夸,AIPC正在快速重塑各人PC市集结构。2026年AIPC浸透率将突破50%,初度成为各人PC市集主流。在用量方面,AI手机关于MLCC的用量约是普通智高东谈主机的1.3倍,而AIPC关于MLCC的用量则约为传统PC的1.4-1.5倍。

AIPC需求执续增长,执续推动高端MLCC需求。一台传统条记本电脑大要需要1000个MLCC,以英特尔为代表的CPU厂商正在力推具备AI算力的PC产物,新增了如神经处理单元(NeuralProcessingUnit,NPU)的功能模块,以提高合座运算性能,需要增多NPU供电理会,每台PC需要增多约90~100个MLCC。主要选拔高通公版狡计的WindowsonArm(WoA)条记本电脑尽管选拔顽劣耗见长的精简教导集(RISC)架构(ARM)狡计架构,但其合座MLCC用量却高达1160至1200颗,这一数字与英特尔高端商务机型稀奇,其中高容值MLCC的用量占比高达有时。凭证村田数据,AIPC单机MLCC用量普及40-60%,达到1400-1600颗。

AIPC方面,预计2030年AIPC用MLCC将达到4000亿颗,年均增速超30%。据Canalys数据预测,2024各人AIPC出货量将达到4800万台,占个东谈主PC总出货量的18%,预计到2025年,AIPC出货量将卓著1亿台,占PC总出货量的40%,到2028年AIPC出货量将达到2.05亿台,浸透率达到约70%。2030年,预计各人AIPC用MLCC约4000亿颗,年均增速超30%。

AI手机需求高增,预计2030年用量超1.6万亿颗,年均复合增速超30%。据村田数据炫夸,4G高端手机MLCC用量为900-1100颗,而5G高端手机顶用量将普及到990-1320颗,AI手机单机用量将普及20%,达到1300-1500颗。凭证Canalys呈文,预计2024年各人16%的智高东谈主机出货为AI手机,到2028年,这一比例将激增至54%;IDC预测,到2025年,各人市荟萃三分之一的手机将成为新一代AI手机,中国市集到2028年AI手机占比可能卓著80%。受消费者对AI助手和端侧处理等增强功能需求的推动,AI手机浸透率快速增长,Canalys预计这一排变将先出咫尺高端机型上,然后缓缓为中端智高东谈主机所选拔,手机用MLCC冉冉转向高端。

入口替代,高端产物国产化

我国MLCC的推敲坐蓐始于上世纪80年代中期,通过引进给与国外先进时期,还是积贮了一定的推敲和坐蓐智力,成为各人坐蓐大国。连年来跟着坐蓐研发时期不休创新,我国陶瓷电容器市集空间冉冉扩大,还是成为各人最大的MLCC市集,中商产业推敲院预测,2026年各人MLCC市集规模将达到240-260亿好意思元,其中中国650亿元傍边。

各人MLCC行业的企业竞争面貌呈现出高度蚁合庸把持的特质。日本、韩国和中国等国度的企业在MLCC市集上占据主导地位,其中,日韩企业如村田、三星电机、太阳诱电、京瓷、TDK等占据各人大部分份额,具有强硬的竞争力。国内厂商也在加快布局,引颈国产替代。

1、宏不雅政策风险,行业发展受经济形式及政策影响较大,若形式变化及政策调整或导致行业发展低于预期,规划材料需求也将低于预期;

2、AI快速发展,时期迭代快,带来投资契机的同期,也存在被新材料新时期所替代的风险;

3、行业发展不足预期的风险,AI发展带来被迫元件及规划材料行业投资契机,但规划硬件出货较慢,或导致规划企业事迹不足预期;

4、原材料风险,新材料坐蓐原材料价钱波动或导致规划公司坐蓐规划波动BG真人(BigGaming)官网,一定进度上可能带来不利影响,此外部分原材料如钽等对外依存度较高,若供应链中断或原材料受限,或影响规划企业坐蓐。